賃上げ促進税制におけるキャリアアップ助成金の取扱いについて

- ホーム>

- 賃上げ促進税制におけるキャリアアップ助成金の取扱いについて

賃上げ促進税制におけるキャリアアップ助成金の取扱いについて

(1)中小企業向け賃上げ促進税制(旧:所得拡大促進税制)とは?

法人税法上の中小企業向け賃上げ促進税制(給与等の支給額が増加した場合の法人税額の特別控除)とは、中小企業者等が、平成30年4月1日から令和6年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、その給与等の支給額を前年度より一定額以上増加させたときは、その増加額の一部をその事業年度の所得に対する法人税額から税額控除できるという制度です。

(2)賃上げ促進税制におけるキャリアアップ助成金の取扱いについて

キャリアアップ助成金は、有期雇用労働者、短時間労働者、派遣労働者等の企業内でのキャリアアップを支援するため、これらの取組を実施した事業主に対して国が助成金を支給することにより、労働者の雇用の安定、処遇の改善を推進するものとされています。

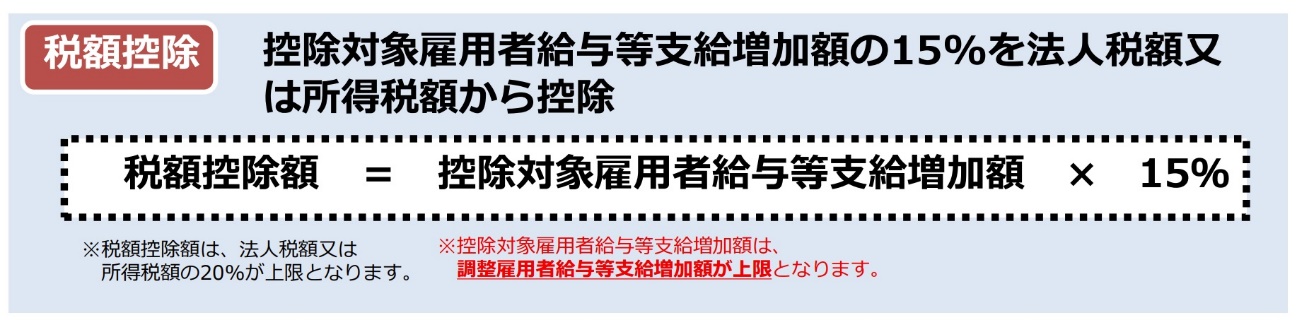

さて、上記1.の税額控除額は、原則として、「控除対象雇用者給与等支給増加額」の15%と定められています。

「控除対象雇用者給与等支給増加額」は、原則として、適用年度の「雇用者給与等支給額」から前事業年度の「比較雇用者給与等支給額」を控除した金額となりますが、雇用者給与等支給額及び比較雇用者給与等支給額に、「給与等に充てるため他の者から支払を受ける金額(下記参照)」がある場合には、原則として、その金額を控除して計算を行うことと定められています(※1、※2)。

したがって、キャリアアップ助成金受給額については、賃上げ促進税制の税額控除額の計算にあたり、その金額を、雇用者給与等支給額及び比較雇用者給与等支給額からそれぞれ控除することとなります。

(※1)給与等に充てるため他の者から支払を受ける金額の例

1 雇用調整助成金

2 緊急雇用安定助成金

3 産業雇用安定助成金

4 業務改善助成金

5 労働移動支援助成金(早期雇い入れコース)

6 キャリアアップ助成金(正社員化コース)

7 特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)

8 特定求職者雇用開発助成金(特定就職困難者コース)

9 ①から③に上乗せして支給される助成金の額その他の①から③に準じて地方公共団体から支給される助成金の額

※2 「控除対象雇用者給与等支給増加額」は、「調整雇用者給与等支給増加額」が上限とされています。「調整雇用者給与等支給増加額」は、適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除して求められる金額をいいます。