お役立ち情報

- ホーム>

- お役立ち情報

木原税理士法人のお役立ち情報

ここでは身の回りの様々な税に関するお役立ち情報を随時更新してまいります。

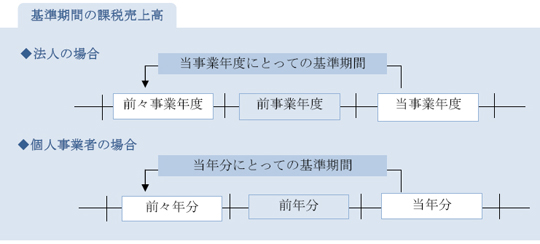

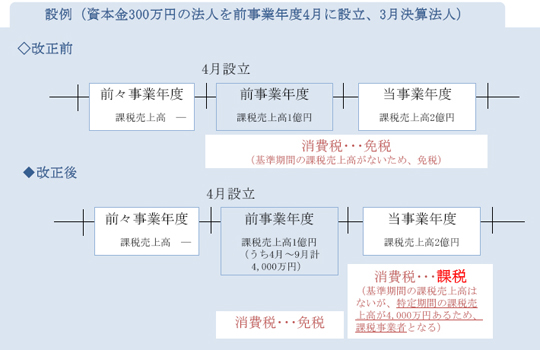

消費税は、原則、基準期間の課税売上高が1,000万円以下であれば、消費税を納めなくてもよい、免税制度が設けられています。この場合における基準期間とは、基本的に法人は前々事業年度を指し、個人事業者は前々年を指します。

これが今回の改正により、たとえ基準期間の課税売上高が1,000万円以下であっても、特定期間の課税売上高が1,000万円を超えてしまう場合には、免税制度が使えなくなり、消費税を納めなければなりません。(課税売上高の金額に代えて給与等の支払合計額を代用することもできます。)

この場合の特定期間とは、個人事業者の場合は、その年の前年1月1日から6月30日までの間をいい、法人の場合には、基本的に前事業年度開始の日以後6ヶ月(前事業年度が7ヶ月以下である場合は前々事業年度開始の日以後6ヶ月)の期間をいいます。

つまり、今まで、個人事業を開始した場合は2年、資本金1,000万円に満たない法人を設立した場合には2事業年度は消費税が免税となるのが常識でした。これが、今後は常識ではなくなる点に注意しなければなりません。

この改正は、個人事業者にあっては平成25年1月1日以後に開始するその年、法人にあっては平成25年1月1日以後に開始するその事業年度からそれぞれ適用されます。当初の法案では平成24年4月1日以後であったことから、多少の開始延長がなされていますので、適用開始時期に注意が必要です。

![]()

7月は、所得税の予定納税の時期です。所得税の予定納税は、すべての納税者が対象となるわけ ではありません。それでは、どの方が予定納税の対象となるのか、今回お届けしたいと思います。

【所得税の予定納税】

所得税の予定納税は、個人の前年分の税額が15万円以上である場合に、その一部を予め納付する制度をいいます。

この場合の前年分の税額とは、その年の5月15日現在確定している前年分の所得金額や税額を基に計算した、予定納税基準額を指します。

予定納税基準額の計算方法は、次の通りです。③が予定納税基準額となります。

(1) 前年の所得金額のうち、分離課税所得(株式の譲渡、土地建物の譲渡、退職所得など)を 除いた総合課税の対象となる総所得金額(譲渡所得、雑所得、一時所得を除く)を計算し ます。 (2) (1)から前年の所得控除額を差し引き、税額を計算します。 (3) (2)の税額から源泉徴収税額(上記(1)の総所得金額として計算した所得に係るものに限る)を差し引きます。 |

この予定納税基準額が15万円以上となる場合には、6月15日までに税務署から書面で通知されるため、予定納税基準額を自ら計算して予定納税をする必要はありません。書面の到達を待って、対応することになります。

納付回数は、原則として2回です。1回につき、予定納税基準額の3分の1相当額を納付します。

納付時期は、7月(第1期分)及び11月(第2期分)です。納付方法は、振替納税を利用されている場合には指定口座からの引き落し、電子納税を利用されている場合には電子納税による納付となります。

その他、30万円以下の納付であれば、バーコード付きの納付書を用いて、コンビニエンスストアでの納付も可能です。

【所得税の予定納税額の減額申請】

予定納税基準額の計算方法を見てお分かりの通り、所得税の予定納税は、今年の実績が反映されているわけではありません。

そのため、前年ほど今年は儲からない、など、予定納税基準額よりも下回ると見積もることができる場合には、税務署へ「予定納税額の減額申請書」を提出し、承認されれば、予定納税額の減額を受けることができます。

特に、東日本大震災で直接被災されていない個人事業主であっても、間接的に事業が停滞している場合には、減額申請を視野に入れる必要があるでしょう。

第1期分及び第2期分の減額申請を行う場合には、7月1日から7月15日までに「予定納税額の減額申請書」を税務署へ提出する必要があります。

この申請書には、所得金額等の見積額を記載する欄や、見積の基礎となった資料を添付する必要があるため、感覚だけでこの申請書を提出することはできません。

事業低迷が理由であれば帳簿作成を早めに行い、見積額を計算する必要があるでしょう。

![]()

平成23年1月25日に国会へ提出された「所得税法等の一部を改正する法律案(税制改正案)」が22年度内に成立しなかった代わりに、いわゆる「つなぎ法案」が成立しています。

今回はこの「つなぎ法案」について、お届けしたいと思います。

【「つなぎ法案」で延長措置がなされた租税特別措置】

この法案は、本来、平成23年3月31日に適用期限を迎える租税特別措置に関して、平成23年6月30日まで3ヶ月間延長するための措置です。今回延長措置した租税特別措置のうち、主なものを次に列挙いたしました。

| (1) 中小企業者等の法人税率の特例 [措法42の3の2、68の8] (2) 試験研究を行った場合の法人税額の特別控除(控除上限額等の特例) [措法42の4の2、68の9の2] (3) エネルギー需給構造改革推進設備等を取得した場合の 特別償却又は法人税額の特別控除 [措法10の2の2、42の5、68の10] (4) 事業基盤強化設備等を取得した場合等の特別償却又は法人税額の特別控除 [措法10の4、42の7、68の12] (5) 特定の事業用資産の買換え及び交換の場合の譲渡所得の課税の特例 [措法65の7~65の9、68の78~68の80] (6) 地震防災対策用資産の特別償却 [措法11の2、44、68の19] (7) 事業革新設備等の特別償却 [措法11の3、44の3、68の21] (8) 医療用機器等の特別償却 [措法12の2、12の3、45の2、68の29] (9) 障害者を雇用する場合の機械等の割増償却等 [措法13、46の2、68の31] (10) 事業所内託児施設等の割増償却 [措法46の4、68の33] (11) 高齢者向け優良賃貸住宅の割増償却 [措法14、47、68の34] (12) 倉庫用建物等の割増償却 [措法15、48、68の36] (13) 中小企業等の貸倒引当金の特例 [措法57の10、68の59] (14) 退職年金等積立金に対する法人税の課税の停止 [措法68の4] (15) 住宅用家屋の所有権の保存登記・移転登記の税率の軽減 [措法72の2、73] (16) 住宅取得資金の貸付け等に係る抵当権の設定登記の税率の軽減 [措法74] (17) 不動産の譲渡に関する契約書等に係る印紙税の税率の特例 [措法91] |

【活用する場合の注意点】

“6月30日”という日付が取得日あるいは事業供用日ベースか事業年度ベースかは、規定ごとに異なりますので、注意しなければなりません。

たとえば、上記(1)は、「~(日付)~までの間に終了する各事業年度」と規定していますが、上記(2)は「~(日付)~までの間に開始する各事業年度」と規定しています。そのため、平成24年3月期の会社の場合、上記(1)の適用を受けることはできませんが、上記(2)は適用することが可能です。

また、上記(3)は、取得日ベースの規定のため、6月30日までに取得等してその取得等の日から1年以内に事業の用に供すれば、即時償却が適用できます。

このように延長したとしても、適用できる/できない、が分かれます。適用できるかどうかは、個別の規定を調べて判断することになります。

| 今回のつなぎ法案では、本来の税制改正案で縮小・廃止されるはずのものも自動延長しています。あてはまるものがないか確認をして、上手に活用しましょう。 参考:財務省HP「租税特別措置の課税関係について」 http://www.mof.go.jp/tax_policy/soto230331e.htm |

![]()

厚生労働省では、9月10日に閣議決定された「新成長戦略実現に向けた3段構えの経済対策」に基づき、新卒者に対するきめ細かな就職支援を集中的に実施し、将来ある新卒者の就職の実現に全力で取り組むこととしています。

このため、平成22年9月24日より「3年以内既卒者(新卒扱い)採用拡大奨励金」および「3年以内既卒者トライアル雇用奨励金」を創設し、全国のハローワークで取扱いを開始しました。

概要については以下の通りです。

3年以内既卒者(新卒扱い)採用拡大奨励金

【支給対象事業主】

卒業後3年以内の大卒者等も応募可能な大学等求人を、ハローワークまたは新卒応援ハローワークに提出し、そこからの紹介により、卒業後3年以内の大卒者等を正規雇用として雇い入れた事業主。

【どんな人を雇い入れると奨励金が支給されるか】

大学等を卒業後3年以内の既卒者で、雇入れ開始日現在の満年齢が40歳未満の者であり、1年以上継続して同一事業主の下で正規雇用された経験がない人。

【奨励金支給額】

正規雇用での雇入れから6カ月経過後に、100万円を支給。

※奨励金の支給は雇用保険適用事業所単位で1事業所あたり1回限りとなります。

3年以内既卒者トライアル雇用奨励金

【支給対象事業主】

既卒者トライアル求人をハローワークまたは新卒応援ハローワークに提出し、ハローワークまたは新卒応援ハローワークからの紹介により、原則3ヵ月間の有期雇用として雇い入れ、その後に正規雇用で雇い入れた事業主。

※「既卒者トライアル求人」とは、高校・大学等を卒業後3年以内で、

現在も就職活動を継続中の方を対象に、その後の正規雇用を

視野に入れた3ヵ月以内の有期雇用契約を行う求人です。

【対象となる未内定新卒者の条件】

平成20年3月以降の新規学卒者で就職先が未決定(平成22年度の新規学卒者については卒業日以降に本制度を利用できます)。

※中学校、高校、高専、大学(大学院、短大を含む)、専修学校等の新規学卒者が対象です。

【奨励金支給額】

・有期雇用期間(原則3ヵ月)・・・対象者1人につき月額10万円(最大30万円)

・有期雇用終了後の正規雇用での雇入れ・・・対象者1人につき50万円

(雇入れから3ヵ月経過後に支給)

※有期雇用終了後、対象者が正規雇用へ移行しなかった場合でも、

原則として有期雇用期間は奨励金の支給対象となります。

![]()

平成22年7月6日に、最高裁判所において、遺族の方が年金として受給する生命保険金のうち、相続税の課税対象となった部分については、所得税の課税対象とならないとする判決がありました。

平成22年10月20日に、この判決に基づいて、所得税法施行令が公布・施行され、過去5年分(平成17年~平成21年分)において納め過ぎとなっている所得税の還付が行われることになりました。

また、還付手続きの詳細が国税庁ホームページ掲載されています。

【対象者】

相続等により取得したものとみなされる生命保険契約や損害保険契約等に基づく年金を受給している方が、今回の取扱いの変更の対象となります。

具体的には、次の(1)から(3)のいずれかに該当する方で、保険契約等に係る保険料の負担者でない方です。

(1)死亡保険金を年金形式で受給している方

(2)学資保険の保険契約者がお亡くなりになったことに伴い、養育年金を受給している方

(3)個人年金保険契約に基づく年金を受給している方

【対象となる保険年金を受給している方への通知】

今回の取扱い変更の対象となる保険年金を受給されている方のうち、年金の支払いを受ける際に所得税が源泉徴収されている方には、生命保険会社等のから還付手続きに必要となる年金情報等が個別に通知されることとなっています。この通知には、「税務署からのお知らせ」が同封されています。

通知が来ていない場合でも保険会社等に確認されることをおすすめ致します。

【注意点】

(A)平成17年分の還付手続きの期限が平成22年12月31日までとなっており、

期限が迫っています。

(B)保険年金について確定申告していない方については、

かえって所得税額が多くなる場合があります。

![]()

雇用調整助成金は、景気の変動などにより売上高等が減少し、事業活動の縮小を余儀なくされた事業主が、一時的に休業等を実施することにより、労働者の雇用の維持を図った場合、支払った休業手当等の一部を助成する制度です。

厚生労働省は、急激な円高の影響により、生産量の回復が遅れている事業主の雇用維持を支援するため、雇用調整助成金の対象とする要件緩和を12月から行います。

雇用調整助成金の支給要件の緩和の推移については以下の通りです。

【雇用調整助成金の支給要件】

| 最近3か月の生産量がさらにその直前の3か月又は前年同期と比べて原則5%以上減少 |

【昨年12月から実施している要件緩和】

| リーマンショック後の生産の回復の遅れを踏まえ、赤字の企業については、上記の要件に加え、最近3か月の生産量が前々年同期と比較して10%以上減少していれば、助成金の対象とする。 (中小企業については、平成22年12月1日、大企業については平成22年12月13日まで) |

【問題点】

| 上記の要件緩和については、本年12月をもって終了するが、今回の急速な円高の進行の影響により、生産の回復が遅れる企業が発生することが見込まれる。 |

【今回の要件緩和】

| 本年の12月から1年間に限り、以下のいずれにも該当する場合についても、雇用調整助成金の対象とする。 ・円高の影響により生産量が減少 ・直近3か月の生産量が3年前の同時期に比べ15%以上減少 ・直近の決算等の経常損益が赤字 |

![]()

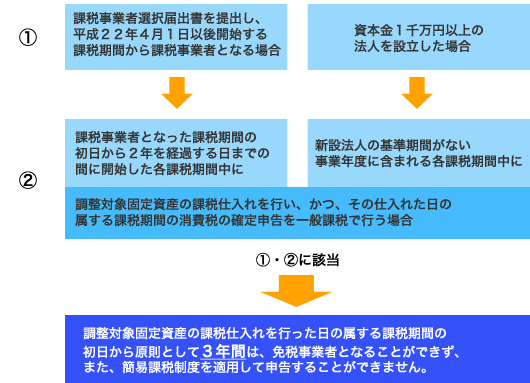

消費税法の一部が改正され、平成22年4月1日以後に課税事業者の選択又は資本金1,000万円以上の法人を設立した一定の事業者は、免税事業者となることや簡易課税制度を適用して申告することが一定期間制限されることとなりました。

注) これにより調整対象固定資産の課税仕入れを行った課税期間の開始の日から

3年を経過する日の属する課税期間において、課税売上割合が著しく変動し、

当該課税期間の末日に調整対象固定資産を所有している場合には、

「調整対象固定資産に関する課税仕入れに係る消費税額の調整」を行う必要があります。

※ 調整対象固定資産とは、棚卸資産以外の資産で、建物及びその付属設備、

構築物、機械及び装置、船舶、航空機、車両及び運搬具、工具、器具及び備品、

鉱業権等の無形固定資産その他の資産で、消費税抜きの金額が100万円以上の

ものが該当します。

![]()

福岡市では、最近の急激な円高の進行や株価下落、売上や利益の減少など、

厳しい状況にある中小企業者の資金繰りを支援するため、10月15日から新たに

「緊急景気対策特別資金」が創設されます。

この「緊急景気対策特別資金」については、融資利率や信用保証料率を

従来の資金(緊急経営安定化特別資金)よりも大幅に引き下げており、

中小企業の返済負担を軽減し、経営の安定を図ります。

1.緊急景気対策特別資金の内容

融資対象者 |

セーフティネット保証第5号の認定※1を受けており、福岡市内に主たる事業所を有し、事業を営んでいる中小企業者 (その他、市税に滞納がないこと等の要件を満たすことが必要です) |

使用使途 |

設備・運転資金 |

融資限度額 |

1,250万円 |

融資利率 |

年0.9% |

融資期間 |

10年以内(うち据置2年以内) |

信用保証料 |

年0.2% |

連帯保証人 |

原則として、個人:不要、法人:代表者 |

担保 |

必要に応じて |

※1 セーフティネット保証第5号の主な認定条件

国が指定する業種で、以下のいずれかの要件を満たす中小企業者

(1)最近3か月間の平均売上高などが、前年、または2年前 同期比で3%以上減少。

(2)最近3か月間、または直近期の売上総利益率か営業利益率が前年同期比3%以上減少。

※「最近3ヵ月」とは 申請月の5ヵ月前から直近までの連続3ヵ月

( 例:10月に申請する場合 ? 5,6,7月? 6,7,8月 7,8,9月のいずれか)

2.受付期間

平成22年10月15日から平成23年3月31日

受付期限については、金融機関を通じて信用保証協会へ書類が届くまでとなっています。

(取扱金融機関へ提出する期限ではないので、ご注意下さい。)

3. 受付窓口

取扱金融機関・福岡市創業・経営支援課(福岡市中小企業サポートセンター)・

福岡商工会議所(本所及び各支所)・早良商工会・志賀商工会

4.その他

既往債務にもよりますが、借り換えも可能です。

(例:緊急経営安定化特別資金(旧:不況対策特別資金)特例枠1~6号や小口事業資金から、

新資金「緊急景気対策特別資金」への借り換えは可能です)

![]()

平成22年度税制改正で、「給与所得者等が住宅資金の貸付け等を受けた場合の課税の特例」が

平成22年12月31日で廃止されることになりました。

この特例は、自己の居住の用に供する住宅等の取得に要する資金に充てるため、

その使用者から無利息又は低い金利による利息で受けた場合における経済的利益について、

非課税となるものであり、企業の福利厚生の一環として活用されてきました。

注:給与所得者が実質的に負担している利息が1%未満の時は、

利息1%相当額と支払利息との差額が給与として課税されます。

(無利息の場合は、1%相当額が課税)

経過措置

平成22年12月31日までに住宅資金の貸付け等を受けた場合には、

この特定が適用できますので、検討されている方はお急ぎください。

![]()

「事業所税」は、地方税法で人口30万人以上の都市が課すことを義務づけられた目的税です。

私たちの暮らす都市には、道路、ごみ処理、上下水道、公害防止など都市環境の整備に必要な財政需要が数多く存在します。

「事業所税」は、そうした都市の自主財源を充実する見地から、都市が行う行政サービスと事業所が行う企業活動との間にある受益関係に着目し、企業活動の規模に応じて事務所・事業所に対し負担を求めるという趣旨から設けられています。

久留米市は、平成17年2月5日の合併において人口30万人を超える都市となり、いわゆる合併特例法等の適用に基づき、平成22年8月1日から事業所税の課税を始めることになりました。

・事業所税の構成

事業所税は、「資産割」と「従業者割」から構成され、どちらか一方でも該当すれば、事業所税が課税されます。

区分 |

資産割 |

従業者割 |

| 納税義務者 | 市内の事業所等(事務所、工場、店舗など)において 事業を行う法人又は個人 |

|

| 課税標準 | 事務所用家屋の延床面積 |

従業者給与総額 |

| 税率 | 1㎡につき600円 |

従業者給与総額の0.25% |

| 免税点 | 課税標準の算定期間の末日現在において |

|

市内の各事業所等の合計事業所床面積が1,000㎡以下の場合は免税 |

市内の各事業所等の合計従業者数が100人以下の場合は免税 |

|

| 納付方法 | 自ら面積や給与総額を算出し税額を計算して納税する申告納付 |

|

| 納付期限 | 法人の場合 : 事業年度終了の日から2ヶ月以内 |

|

個人の場合 : 事業を行った年の翌年の3月15日まで |

||

・免税点の判定と課税の判定

免税点の判定 |

課税の判定 |

|

資産割(1,000㎡) |

従業者割(100人) |

|

超える |

超える |

資産割+従業者割が課税 |

超える |

超えない(以下) |

資産割のみ課税 |

超えない(以下) |

超える |

従業者割のみ課税 |

超えない(以下) |

超えない(以下) |

課税されない |

![]()

国税庁は7月1日、相続税や贈与税の算定基準となる2010年分(1月1日現在)の路線価を発表しました。

全国約38万地点の標準宅地1平方メートルあたりの平均路線価は、前年を8.0%下回る126,000円となり、2年連続の下落となりました。

また、下落率も前年の5.5%から8.0%と拡大しており、低迷する景気を反映した形となりました。

都道府県別の平均路線価は前年に続き、すべて下落しました。特に都市部の落ち込みが顕著で、地方では下落率が縮小する傾向も出ています。

【福岡県の最高路線価と各都市の最高路線価】

所在地 |

最高路線価(千円/㎡) |

変動率 |

|

22年分 |

21年分 |

||

| 福岡市中央区天神2丁目 渡辺通り | 4,590 |

5,480 |

▲16.2 |

| 福岡市博多区博多駅前2丁目 駅前通り | 1,980 |

2,360 |

▲16.1 |

| 北九州市小倉北区京町3丁目 平和通り | 610 |

660 |

▲ 7.6 |

| 福岡市早良区西新4丁目 西新商店街 | 470 |

510 |

▲ 7.8 |

| 久留米市東町 西鉄久留米駅前通り | 300 |

350 |

▲14.3 |

| 東京都中央区銀座5丁目 銀座中央通り | 23,200 |

31,200 |

▲25.6 |

| 大阪市北区角田町 御堂筋 | 7,240 |

9,040 |

▲19.9 |

| 横浜市西区南幸1丁目 横浜駅西口バスターミナル前通り | 6,040 |

6,520 |

▲ 7.4 |

| 名古屋市中村区名駅1丁目 名駅通り | 5,810 |

7,280 |

▲20.2 |

![]()

平成22年度税制改正で、中小企業退職金共済制度加入対象者の範囲が拡大されることになりました。

改正点は、同居親族のみを雇用する事業の従業員が加入できるようになることです。

メリットは以下のようなものがあります。

1、事業主掛金は事業主の所得の計算上必要経費に算入されます。

2、事業主掛金は従業員の給与所得に算入されません。

※適用時期についてはまだ決定していないようです。それまでは現行の制度が適用されます。

参考:現行の制度について

現行の制度で加入できない方は以下の通りです。

1、個人企業の事業主、その配偶者および同一生計の家族従業員

※ただし、配偶者以外の家族従業員で、その就労の実態が他の従業員と同様であるなど、

事業主との間に雇用関係があれば加入できます。

(家族従業員のみの場合は加入できません。)

2、法人企業の役員は加入できません。

※ただし、役員であっても、部長・支店長等従業員として賃金・給与等の支給を受けている場合は加入できます。

![]()

平成22年4月1日より短時間正社員制度導入促進等助成金が、パートタイマー均衡待遇推進助成金から独立しました。

これによりパートタイマーから「短時間正社員」になる場合だけでなく、フルタイムの「正社員」や有期契約労働者から「短時間正社員」になる場合や、新規雇入れ当初から「短時間正社員」という場合も支給の対象となります。

・主な受給要件

1、以下の要件を満たす短時間正社員制度を就業規則に新たに定めていること

a,正社員と比較して以下のいずれかに該当する制度であること。

・1日の所定労働時間を短縮する制度

1日の所定労働時間が7時間以上の場合で、

1日の所定労働時間を1時間以上短縮するもの。

・週又は月の所定労働時間を短縮する制度

1週当たりの所定労働時間が35時間以上の場合で、

1週当たりの所定労働時間を1割以上短縮するもの。

・週又は月の所定労働日数を短縮する制度

1週当たりの所定労働日数が5日以上の場合で、

1週当たりの所定労働日数を1日以上短縮するもの。

b,労働契約期間の定めがないこと。

c,時間当たりの基本給及び賞与・退職金等の算定方法等が、同一事業所に雇用される同種の

フルタイムの正規型の労働者と同等であること。

※正社員が短時間正社員に転換する場合は、転換事由に育児及び家族の介護以外の事由が

含まれていることが必要です。

2、短時間正社員制度を導入してから5年以内に、連続して3ヶ月以上の期間、

自発的な申し出により当該制度の利用者が生じたこと。

※こちらは転換事由が介護のみの場合は可能ですが、

育児のみの場合は助成金の対象になりません。

・助成金額

支給額 |

|||

|

(3)中小規模 |

大規模(左記以外) |

|

(1)1人目 |

第1回目 |

15万円 |

|

第2回目 |

25万円 |

15万円 |

|

(2)2~10人目 |

20万円 |

15万円 |

|

(1人につき1回限り) |

|||

上記(1):短時間正社員制度を導入し、実際に対象者が生じた場合

第1回目は対象者が生じた場合

第2回目は第1回目の支給要件を満たしてから6ケ月経過後、

対象者が継続して雇用されている場合

上記(2):短時間正社員制度導入後、5年以内に2人以上対象者が生じた場合

上記(3):常時雇用する労働者が300人を超えない事業主

![]()

中小企業倒産防止共済制度(経営セーフティ共済)とは、取引先事業者の倒産の影響を受けて、中小企業者自らが連鎖倒産する等の事態を防止し、経営の安定を図るための共済制度です。

取引先事業所の倒産が発生した場合、共済掛金総額の10倍に相当する額か被害額のいずれか少ない額の貸付をを受けることができるのがこの制度の特色です。

この中小企業倒産防止共済制度が平成23年10月までに以下の改正が行われます。

改正事項 |

現行 |

改正後 |

(1)共済金の貸付限度額の引上げ |

3,200万円 |

8,000万円(予定) |

(2)掛金の積立限度額の引上げ |

320万円 |

800万円(予定) |

(3)掛金月額上限の引上げ |

8万円 |

20万円 |

(4)償還期間上限の延長 |

5年 |

10年(上限) |

(5)早期償還手当金の創設 |

- |

新設 |

(6)申込金の廃止 |

申込金が必要 |

申込金は不要 |

注:(1)(2)(3)の額は現時点で予定されている金額であり、決定されたものではありません。

(3)の引き上げ後の掛金も、これまでと同様に全額を損金・必要経費に算入できます。

なお、平成22年7月1日より制度改正の一部が実施されました。(共済事由の拡大)

以下の通りです。

【貸付対象】

現行 :取引先の法的整理・銀行取引停止処分

改正後:取引先の私的整理の開始を知らせる弁護士等からの

「支払停止通知」が届いた場合も追加対象

![]()

小規模企業共済とは小規模企業の個人事業主または会社等の役員の方が事業を廃止されたり、退職された場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく共済制度で、いわば経営者の退職金制度といえるものです。

平成22年4月14日に成立した「小規模企業共済法の一部を改正する法律」につきまして、政令により平成23年1月1日から施行されることになりました。

・主な改正内容

小規模企業共済の加入対象者に共同経営者(配偶者、後継者などの個人事業の経営に携わる個人)が追加されます。これにより税制面でも以下のようなメリットが追加されます。

1,共同経営者に対する掛金の全額についても小規模企業共済等掛金控除の対象とする。

※掛金月額は1,000円~70,000円までの範囲内(500円単位)で自由に選べます。

掛金は増額・減額ができます。(ただし、減額には一定の要件が必要です。)

2,共同経営者が支給を受ける分割(年金)払の共済金等については、公的年金等控除を適用し、

一括払の共済金等については退職手当等とみなす。

家族一体で事業が行われることの多い個人事業の実態を踏まえ、個人事業者のみならず、その配偶者や後継者をはじめとする共同経営者まで加入対象者を拡大することで、個人事業主の安心を強めることになっています。

![]()

中小企業雇用安定化奨励金とは、雇用する有期契約労働者の雇用管理の改善を図るため、労働契約又は就業規則により、正社員転換制度等を導入し、実際に労働者に適用した中小事業主に対して支給される奨励金です。

平成22年4月1日よりこの中小企業雇用安定化奨励金が拡充されました。

1.主な受給要件

(1)正社員転換制度を就業規則に新たに定めること

(2)以下のa,からd,のいずれにも該当する有期契約労働者を正社員に転換させていること

a,転換前に6ヵ月以上有期契約労働者として雇用しており、

その者が雇用保険の被保険者であること

b,転換後において引続き継続して雇用することが見込まれること

c,転換日の前日から起算して過去3年間にその企業の正社員でなかったこと

d,正社員として雇用することを前提として、雇い入れた者でないこと

2.助成金額

(a)制度導入分(正社員転換制度を導入し、実際に正社員に登用した場合)

1事業主につき40万円

(b)転換促進分(正社員転換制度導入後、3年以内に2人以上転換した場合)

1人当たり20万円(最大10人まで)

※母子家庭の母等については30万円

注:申請手続きは、転換した労働者に「正社員としての6ヵ月分の基本給を支給した日」の翌日から起算して1ヵ月以内に行う必要があります。

![]()

直系尊属から、住宅取得のための金銭贈与を受けた場合には、その贈与に係る贈与税について、一定の非課税枠が設けられています。平成22年度税制改正でこの非課税枠が引き上げられました。

1.非課税上限枠(暦年課税で贈与税を計算する場合)

改正前 500万円(通常の贈与税の基礎控除110万円と合わせて610万円まで)

改正後 (A)平成22年中に住宅取得等資金の贈与を受けた者 1,500万円

(+基礎控除分で1,610万円)

(B)平成23年中に住宅取得等資金の贈与を受けた者 1,000万円

(+基礎控除分で1,110万円)

2.注意点

(a) 適用対象となる者は贈与を受けた年の合計所得金額が

2,000万円以下の者に限定されます。

(b) 適用期限は平成23年12月31日までです。

![]()

平成22年6月30日に施行される改正育児・介護休業法では、子育て期間中の働き方の見直しとして、短時間勤務制度の義務化が行われます(※)。

こうした背景から4月より、法律が規定する期間を超える短時間勤務制度を導入し、対象者が生じた場合に支給される助成金が拡充されました。

(※)常時雇用労働者数が100人以下の企業については、

平成24年6月30日まで適用が猶予されます。

1.対象となる事業主

以下の2つの要件を満たしていること

(a) 少なくとも3歳に達するまでの子(※常時雇用労働者数が101人以上の企業は、

小学校就学の始期に達するまでの子)を養育する労働者が利用できる短時間勤務制度を

就業規則に定めていること。

(b) 労働者(※雇用保険の被保険者に限る)が、短時間勤務制度を連続して

6ヶ月以上利用していること。

なお、助成金の対象となる子は、小学校3学年修了までの子に限ります。

2.助成金額

常時雇用労働者数に応じて、以下のように助成金額が設定されます。

|

常時雇用労働者数 |

助成金額 |

(1)支給対象者が最初に生じた場合 |

100人以下 |

100万円 |

100人以上300人以下 |

50万円 |

|

301人以上 |

40万円 |

|

(2)2人目以降の支給対象者が生じた場合 |

100人以下 |

80万円 |

100人以上300人以下 |

40万円 |

|

301人以上 |

10万円 |

3.主な受給要件

(A) 連続して6ヶ月以上短時間勤務制度を利用した日の翌日から引続き1ヶ月以上雇用し、

かつ支給申請日において該当労働者を雇用していること。

(B) 平成22年6月30日施行の改正育児・介護休業法に

対応した就業規則の定めがなされていること。

これらはあくまで概要のため、実際の申請については諸々の要件を満たす必要があります。

![]()

景気の悪化に伴い保険料収入が落ち込む一方、医療費の支出が増えたことにより、協会けんぽの健康保険料については、大幅な引き上げを行うこととなりました。

3月分給与より、(福岡県の場合)

これにより、税引前の月収が20万円の方ですと、月約1,100円の負担増加となります。

さらに、介護保険料率も1.19%→1.5%へと引き上げになりました。

雇用保険料率も、4月分給与より

|

改定前 |

改定後 |

||||

事業の種類 |

被保険者 |

事業主 |

保険料率 |

被保険者 |

事業主 |

保険料率 |

一般の事業 |

4/1000 |

7/1000 |

11/1000 |

6/1000 |

9.5/1000 |

15.5/1000 |

農林水産 |

5/1000 |

8/1000 |

13/1000 |

7/1000 |

10.5/1000 |

17.5/1000 |

清酒製造 |

||||||

建設業 |

5/1000 |

9/1000 |

14/1000 |

7/1000 |

11.5/1000 |

18.5/1000 |

一般事業の方で賃金総額が20万円の場合、月額400円の負担増加となります。

さらに、短時間就労者の方、派遣労働者の方の雇用保険の適用範囲が平成22年4月1日から拡大されました。

雇用見込みが、6か月以上→31日以上へと変更になりました。

![]()

消費税では、免税と課税を使い分けることによって過大な仕入税額控除を受けるスキームへの対抗措置が講じられることになりました。

改正点は

・課税事業者を選択して固定資産を取得した場合には、

取得から3年間課税事業者を強制(従来は、2年間)

・上記の期間中は簡易課税も選択できません。(従来は、いつでも選択可能)

これにより、賃貸マンション等を建築し、家賃収入がほとんどない時点で、自動販売機等を設置し、消費税の課税事業者を選択することにより、マンションの建築に係る仕入税額の還付を受け、3年目に免税事業者に戻るという還付策を実質的に封じられることとなります。

建築年度には、今まで通り還付を受けることができますが、3年度目に通算課税売上割合による仕入れ控除税額の調整が行われるので、還付を受けた消費税をまた一部納税しなければならないことになります。

この改正は、平成22年4月1日以後に課税事業者選択届出書を提出した場合に、同日以後に開始する課税期間から適用されます。

![]()

国税庁が全国の法人の2008事務年度(2008年7月~2009年6月)の申告所得金額を取りまとめ、公表しました。

これによると、

・企業の申告件数 280万5千件

・申告所得金額 37兆9,874億円 (前年度より35,4%の減少)

・申告税額 9兆7,077億円

2008年度は、統計を取りまとめ始めた1967年度以降、前年度比で割合、金額ともに過去最大の落ち込みとなりました。

黒字申告の割合は全体の29.1%と過去最低を記録しました。

また、同事務年度に法人に対して実施した税務調査の結果も公表されております。

(海外取引に係る調査の状況)

項目 |

19事務年度 |

20 事務年度 |

||

件数等 |

前年対比 |

件数等 |

前年対比 |

|

| 申告漏れ件数 | 870件 |

104.3% |

893件 |

102.6% |

| 同上のうち不正計算のあった件数 | 89件 |

84.8% |

117件 |

131.5% |

| 申告漏れ所得金額 | 4177億円 |

104.6% |

1860億円 |

44.5% |

| 同上のうち脱漏所得金額 | 112億円 |

50.4% |

113億円 |

100.9% |

今回の調査では、国際取引に関する申告漏れ額が大きく減少したのが特徴で、申告漏れ件数は893件と2.6%増えましたが、申告漏れ額は1,860億円と55.5%減少しました。

![]()

平成22年1月から火災保険料が大幅にアップ予定です。

その背景は、火災保険料の目安を決める「損害保険料率算出機構」が料率体系を大きく変更したこと及び保険法が改正されることが土台にあります。

これにより、

①住宅の構造級別の簡素化 ②自然災害補償の簡素化 ③割引の簡素化

の3つの簡素化により火災保険の契約締結が簡単になり、内容を理解するにも容易になりました。しかしながら、同時に火災保険料の大幅物件を生み出しました。

(住宅の種類ごとの保険料の見直し)

住宅の種類 |

保険料の見通し |

| マンション | ほぼ横ばい |

| コンクリート造りの戸建て住宅 | 20%値上げ↑ |

| 外壁がコンクリート等の木造 | 20%値下げ↓ |

| 外壁が薄いALCの木造住宅 | 40%値上げ↑ |

| 耐火性の低い通常の木造住宅 | 5%値上げ↑ |

![]()

平成22年度税制改正の審議が本格的に進められています。このうち法人税関係では、

1,中小軽減税率

2,特殊支配同族会社の業務主宰役員給与の損金不算入制度

3,資本に関係する取引等に係る税制(グループ法人税制)

の3項目が主要論点となっています。

「1,中小軽減税率」は、現行の18%→11%へ引き下げることを提案されていますが、中小法人の約3分の2を占める欠損法人に減税の利点が及ばないため、個人事業主との税負担のバランスを考えて検討するとしています。

「2,特殊支配同族会社の業務主宰役員給与の損金不算入制度」については、もし廃止になると、業務主宰役員の給与に係る二重控除の復活や個人事業主との不均衡の拡大が問題となるため、税負担の不均衡さを解消する効果的な代替措置が不可欠と提起されています。

さらに「3,資本に関係する取引等に係る税制(グループ法人税制)」では、90年代以降の企業の組織形態に対応し、連結納税制度や組織再編税制等の改正が行われましたが、持ち株会社等の大法人が中小企業の特例を目的に100%子会社を設立するケースが指摘される等、最近の経済実態の変化に合わせ、公平・中立性の観点から見直しについて議論するとしています。

![]()

マンション等の賃貸契約を更新する際に、入居者が家主に支払う更新料。過去に、更新料については、裁判で何度も争われて貸主側が勝訴してきました。しかし、今年初めて「無効判決」がでました。

主な更新料裁判

| 2005年 | 10月 | 東京地裁判決 | 更新料は有効 | ○ |

| 2008年 | 1月 | 京都地裁判決 | 有効 | ○ |

| 2009年 | 3月 | 大津地裁判決 | 有効 | ○ |

| 7月 | 京都地裁判決 | 無効 | × |

|

| 8月 | 大阪高裁判決 (08年1月の控訴審) |

無効 | × |

|

| 9月 | 京都地裁判決 | 無効 | × |

|

| 10月 | 大阪高裁判決 | 有効 | ○ |

※8月(大阪高裁)、10月(大阪高裁)は最高裁判所の判決へ(判決は2010年以降)

更新料を徴収する根拠があるかないかで、高裁の判断は分かれているようですが、家主及び不動産会社に波紋を広げています。今後、家主としては更新料をゼロにする、事前に借主にしっかりと説明し認識してもらう等の対策が必要になると思われます。

![]()

中小企業を取り巻く経営環境は非常に厳しい状況です。こうした中、資金繰りに不安を感じている企業も多いことでしょう。助成金や公的融資など資金繰りに関する情報はどこで入手できるか、ご紹介します。

1.中央官庁

◇中小企業庁

中小企業向けの金融サポートとして政府系金融機関による融資情報や

信用保証協会による保証などに関する情報が記載されています。

◇厚生労働省

雇用に関する助成金や補助金の情報が掲載されています。

2.都道府県

福岡県では「中小企業支援・金融」として、金融機関への要請や

「元気フクオカ資金」という福岡県独自の融資制度などを紹介しています。

3.J-NET21

独立行政法人中小企業基盤整備機構が運営しています。

そのサイトの中に「資金調達ナビ」というツールがあり、融資や助成金など、

各種支援策がまとめて検索できるので便利です。

資金繰りに関して多くの情報がほしいという方にはお勧めのサイトです。

![]()

改正労働基準法が平成22年4月1日から施行されます。

今回の最大の目玉は、時間外労働の割増率の引き上げです。

1ヶ月60時間を越える時間外労働について法廷割増賃金率が、現行の

具体的には、週1回又は4週4休のいわゆる法廷休日以外の休日における労働は、この60時間に含めなければならないと明記されています。

ただし、割増賃金の支払に代えて、有給を付与することができる代替休暇も導入されています。代替休暇付与のためには、まず労使協定を締結した上で、労働者が代替休暇を取得する意思がある場合に、割増賃金の支払という金銭補償に代えて休暇を与えることができます。

![]()

追加経済対策に盛り込まれた贈与税減税について、国土交通省が試算したところによると、その経済波及効果は5,400億円にのぼるようです。

その理由としては、

① 贈与税減税により納税者の負担が一時的に減るため、生前贈与をする人が増加します。

これにより、住宅建設は1万2千戸の増加、住宅投資も2,800億円押し上げられると

見られています。

② 雇用創出効果が、関連業界を中心に年3万3千人程度にのぼることが推定されます。

今回の贈与税減額は、住宅を取得または増改築した場合に限り、通常の非課税110万

に拡充額500万円を加え、610万円まで非課税にするというものです。

(平成21年1月1日から2年間の時限措置)

610万円というと丁度頭金位の金額になり、親御さんが子供のためにだしやすい金額になります。

つまり、若い世代に高齢者の資産をまわすことになり、住宅投資を刺激することをねらったものです。

![]()

平成21年度税制改正は、麻生内閣が景気対策を目玉に位置づけたこともあって、

さまざまな減税が予定されております。

その中の一つである「中小企業税制」についてご紹介します。

1,法人軽減税率の時限的引き下げの予定

中小法人等で、年の所得が800万円以下の金額に対する税率が、22%→18%に引き下げられます。

ただし、2年間(事業年度が平成21年4月1日から平成23年3月31日までの間に終了する)の時限措置になります。

2,欠損金の繰戻し還付の復活

中小法人等の平成21年2月1日以後に終了する各事業年度において生じた欠損金額ついては、

繰戻し還付か繰越控除を選択できるようになります。

繰戻し還付とは、欠損金を翌期以降に繰り越さないで、今期と前期の所得を通算して、

前期に納めた税額を返してもらうことです。ただし国税(法人税)のみになります。

例)●前期 所得金額 100 ●当期欠損金額 △60

法人税額 22

の場合、前期の所得金額100と当期の欠損金額60を通算し、

通算した60に対応する前期の法人税額を計算します。

22 × 60/100 =13.2

よって13.2を還付してもらうことができます。

今年の4月から申告を行う中小法人等はこの制度の対象となる可能性があります。

同制度を使うか使わないか考えておく必要性があるのかもしれません。

![]()

(1)制度のしくみ

省エネルギーに優れた機器の普及を促進するための

税制優遇措置(エネ革税制)が拡充されました。

(ただし、平成21年4月1日から平成23年3月31日までの間に取得等をするものに限る)

今回の改正で、特別償却を現行の30%から、取得価額の全額(100%)へと

大幅に拡大することとなりました。

即時償却、もしくは現行の「当期税額の20%相当額を限度とし、

取得価額の7%相当額を税額控除」のいずれかを選択することになります。

(2)対象設備

1, 新エネルギー利用設備等(太陽光発電設備他)

2, その他の石油代替エネルギー利用設備等(天然ガス自動車他)

3, 省エネビルシステム(高断熱窓設備他)

4, エネルギー有効利用製造設備等(高性能機会組立設備他)

即時償却の影響としては、税務上の損金として算入するので、

初年度の法人税減税効果を有します。

それにより、法人税が抑えられるため、キャッシュフローが改善されます。

![]()

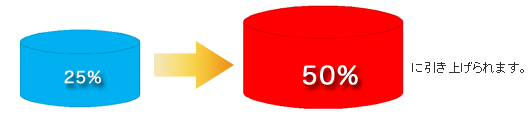

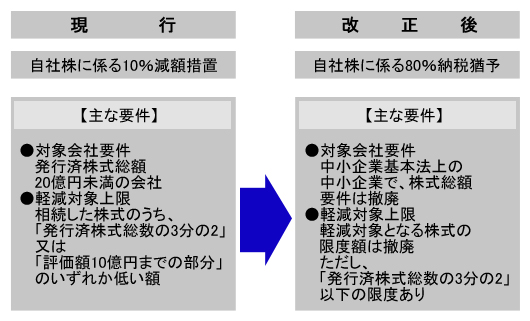

平成21年度税制改正で、非上場株式等に係る相続税の納税猶予制度の内容が確定しました。

この制度は、オーナーである被相続人の死後(平成20年10月1日から平成21年3月31日の間に亡くなられた方)、その後継者が、雇用されている従業員の80%を維持すること等を条件に、事業後継者が相続する非上場株式への課税を80%軽減することが

柱となっています。

この創設の背景として、中小企業の株式などに係わる多額の相続負担が、中小会社のスムーズな事業の承継・継続・発展を阻害する自体が生じているという理由があります。 ただし、この相続税の納税猶予制度を利用する場合は、経済産業大臣から「確認」「認定」を受ける必要があります。認定が取り消された場合には、利子税を併せて納税が求められます。

![]()

景気対策の一環として、資本金の額又は出資金が1億円以下の法人に係る交際費課税について、平成21年4月1日以後に終了する事業年度(4月決算に該当する法人)から、 定額控除限度額を400万円から600万円に引き上げることとされました。

例) 交際費の額が600万の場合

●改正前 損金算入限度額 400万円×90%=360万円

損金不算入額 600万円-360万円=240万円

●改正後 損金算入限度額 600万円×90%=540万円

損金不算入額 600万円-540万円=60万円

●差額 240万円-60万円=180万円

改正により、180万損金不算入額が少なくなります。

![]()

平成21年10月から、個人住民税の年金からの引き去りが開始されます。

変更の目的としては、対象者である65歳以上で年金の支払を受けている方の、納税の利便性の向上、市町村の事務を効率化することを目的とされています。

改正によるメリットとしては、納税するために金融機関等へ出かける必要がなくなることと、これまで年4回に分けて納めていたものを、初年度5回・次年度からは6回となるため、1回あたりの負担額が下がることです。

しかし、年金の他に所得がある場合は、これまでどおり納付書等での納付になるため、年金の他に所得のある方には、あまりメリットはないかもしれません。

![]()